PSD2: a diretiva que mudará o setor bancário como conhecemos

Por Bruno Zago

12 junho 2017 - 14:44 | Atualizado em 29 março 2023 - 17:42

O ano de 2018 será especial para os bancos de varejo. Com a implementação da diretiva PSD2 (tradução livre, diretiva revisada sobre os serviços de pagamento), o monopólio dos bancos sobre a informação bancária de seus clientes e os serviços de pagamento está prestes a desaparecer. A nova diretiva da União Europeia abre caminho para qualquer empresa interessada em comer a merenda dos bancos.

Em resumo, a PSD2 permite que os clientes dos bancos, tanto consumidores como empresas, contratem outros fornecedores na administração de suas finanças. Em um futuro próximo, você poderá usar o Facebook ou o Google para pagar as suas contas, fazer transferências PSP e analisar seus gastos, enquanto mantém o seu dinheiro seguramente depositado em sua conta bancária. Os bancos, todavia, são obrigados a fornecer a esses terceiros acesso às contas dos clientes via APIs, permitindo a esses propor serviços financeiros com base nos dados e na infraestrutura dos bancos.

Os bancos não competirão mais só com bancos, mas com qualquer pessoa e/ou empresa que oferecer serviços financeiros. A PSD2 mudará fundamentalmente a cadeia de valor de pagamentos, quais modelos de negócios são lucrativos, bem como as expectativas dos consumidores. Por meio da diretiva, a Comissão Europeia busca aumentar a inovação, reforçar a proteção ao consumidor e melhorar a segurança dos pagamentos de internet e o acesso a contas dentro da União Europeia e do Espaço Econômico Europeu. Ela introduz dois novos tipos de players no cenário financeiro: PISP e AISP. O AISP (provedor de serviço de informação de contas) é o provedor de serviço com acesso à informação bancária dos clientes. Tais serviços poderiam analisar o padrão de gasto do usuário ou sintetizar a informação bancária do usuário de diversos bancos.

O PISP (provedor de serviço de iniciação de pagamento) é o provedor de serviço que inicia o pagamento em nome do usuário. Transferências P2P e pagamento de contas são serviços PISP que provavelmente veremos quando a PSD2 for implementada. Para os bancos, a PSD2 impõe desafios econômicos substanciais. Espera-se que os custos de TI aumentem devido às novas exigências de segurança e de abertura de API.

Além disso, 9% das receitas de pagamentos de varejo provavelmente serão perdidas para serviços PISP até 2020. E com a tomada da interação dos clientes por não bancos, os bancos podem ter cada vez mais dificuldade em se diferenciar no mercado de concessão de empréstimos.

Tal diretiva, além da mudança da expectativa do consumidor e do aumento da digitalização, pode ser porque hoje testemunhamos mais e mais bancos testando seu API, colaborando com fintechs (tecnologia financeira), focando em centralidade de consumidor e criando laboratórios de inovação. Em artigos futuros, a EVRY explorará como os bancos podem se preparar e desenvolver as habilidades necessárias para alcançar vantagens competitivas frente ao novo cenário financeiro. Mas, primeiro, simularemos como o mercado europeu de serviços financeiros se parecerá quando a PSD2 for implementada.

Introdução à nova estrutura

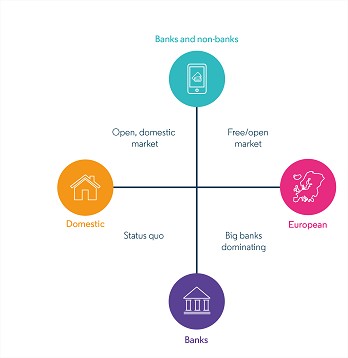

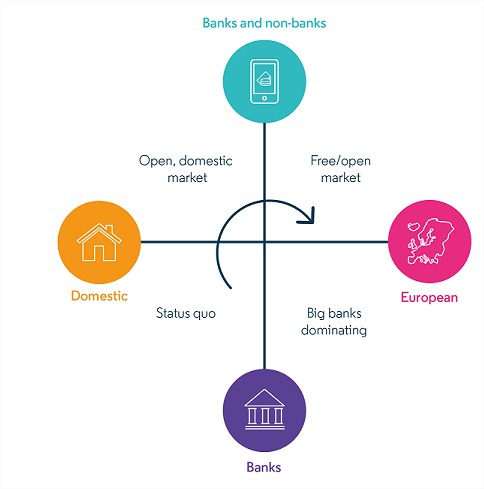

A entrada da PSD2 requer que os bancos façam uma série de escolhas estratégicas. Essa não é uma tarefa fácil, pois as escolhas dependem parcialmente de como o panorama de pagamentos evoluirá depois da PSD2. Nós visualizamos quatro cenários possíveis, baseados em duas variáveis: 1) como o mercado financeiro doméstico e europeu será (linha horizontal) e 2) se os consumidores permanecerão com os bancos tradicionais ou confiarão em não bancos para a realização de pagamentos (linha vertical).

No capítulo seguinte, analisaremos essas variáveis, discutiremos em que ponto estamos, e como o panorama pode mudar no futuro.

A PSD2 unificará o mercado europeu de serviços financeiros?

A ilusão da globalização

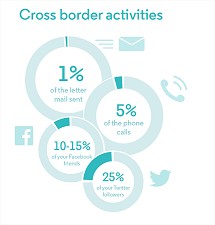

Figura 1: Infográfico mostrando o nível médio de atividades entre países. Fonte: Ghemawat.com.

Quão global é o mercado atual, afinal? Surpreendentemente pouco, muitos podem dizer. Segundo a Figura 1, raramente interagimos com o exterior. E, com respeito a serviços financeiros, menos que 3% dos clientes europeus compraram produtos bancários de outro país europeu. É claro, muitos clientes tem uma relação bancária com um banco originário de outro país, como o Danske Bank na Noruega e o Santander em Portugal. Mas normalmente é a subsidiária do norueguês Danske Bank e a subsidiária portuguesa do Santander, e portanto, não uma relação bancária transfronteiriça.

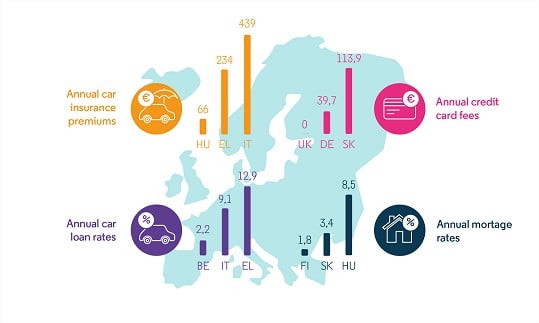

Você pode pensar que isso se dá porque os serviços e preços são homogêneos, que não “vale a pena” ir além das fronteiras de seu país. Mas as estatísticas da Figura 2 mostram o contrário: a média de preços entre quatro instrumentos de crédito ao consumidor varia muito de país para país. Apesar disso, os clientes não parecem ter um relacionamento bancário transfronteiriço.

Figura 2: quanto os preços dos produtos financeiros diferem ao redor da Europa.

Por que as coisas são assim?

Uma pesquisa conduzida pela Comissão Europeia revelou que 80% disseram que não considerariam comprar um produto financeiro de outro estado da EU no futuro porque “podem comprar todos os produtos financeiros de que necessitam em seu próprio país, ou, simplesmente, preferem fazê-lo”.

Isso mostra quão distante de um mercado unificado a EU, de fato, está. Acreditamos que assim seja em consequência da falta de mecanismos efetivos de apoio a serviços bancários transfronteiriços, tais como comunicação de seus benefícios, processos claros de integração e regulamentos harmonizados. Com respeito ao último, estruturas legais diferenciadas são identificadas como a principal barreira de entrada tanto de fornecedores como de consumidores em um mercado estrangeiro pelo think tank europeu CEPS.

Os custos relacionados à interpretação regulatória e à adequação podem parecer muito altos para os bancos em comparação às receitas potencias do mercado, tornando o investimento do banco em um novo país inviável ou, simplesmente, não atrativo.

Focando na abertura do mercado

O compromisso da Comissão Europeia com a unificação do mercado europeu de serviços financeiros é forte e ela trabalha com diversas iniciativas com foco na harmonização de regulações domésticas. Por exemplo, a PSD2 permite que terceiros operem em toda a União Europeia desde que sejam licenciados pela autoridade financeira de seu país de origem. Então, mesmo que os bancos ainda precisem de licenças bancárias em cada país em que operam, os terceiros só precisam de uma licença.

A PSD2 foi uma resposta às consequências insatisfatórias decorrentes da primeira PSD, e não nos surpreenderia ver uma iniciativa PSD3 se a PSD2 falhar. A questão é: se ela tiver êxito em reduzir os custos de adequação dos agentes relacionados aos bancos de varejo internacionais, isso será suficiente? Eu acredito que será reforçada por quatro outros fatores, acelerando a transformação de mercados autônomos domésticos em um mercado europeu unificado:

- Retornos maiores: com o crescimento do mercado europeu de diversos mercados autônomos em um grande mercado unificado, o “bolo” ficará maior, atraindo novos entrantes e novos serviços para conquistar tal recompensa.

- Escala: é mais fácil para os bancos operar em diversos países quando suas estruturas legais são harmonizadas e os custos de adequação/conformidade são reduzidos.

- Consumidores bem informados: com o aumento da concorrência no mercado unificado, a transparência nos serviços financeiros e os preços oferecidos pelos bancos europeus aumentarão, o que, por sua vez, equipará os clientes europeus com mais informação de mercado, provavelmente, motivando-os a considerar ofertas do exterior.

- E-commerce internacional: os consumidores estão cada dia mais abertos à compra online de empresas internacionais. Esse comportamento mercantil também poderia influenciar o comportamento bancários dos consumidores.

No agregado, esperamos ver um aumento dos investimentos em serviços financeiros com foco no mercado europeu unificado. E lembre: esse mercado estará aberto não só a bancos europeus, mas também a concorrentes internacionais de serviços financeiros interessados.

Então, essa transição a um mercado europeu unificado acontecerá do dia para a noite? É claro que não. Mas quando chegarmos lá, o ecossistema financeiro europeu será muito diferente do que o atual.

A PSD2 será o fim do monopólio dos bancos?

A transição de bancos para serviços bancários

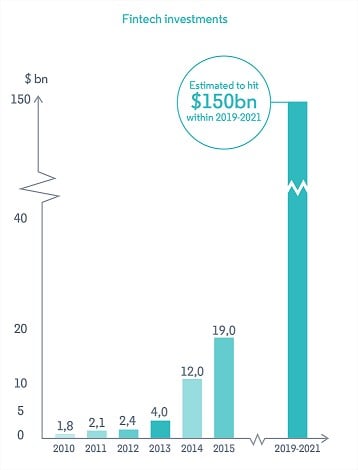

Tradicionalmente, quando pensamos em serviços bancários e financeiros, lembramos dos bancos. Em parte, isso poderia ser explicado pelas licenças bancárias necessárias que tornam a difícil e problemática a entrada de novos players, em parte, por baixa confiança do consumidor com respeito a terceiros. Contudo, com a PSD2 isso poderá mudar, e será mais fácil para não bancos entrarem no mercado com soluções de serviços financeiros. A crença de que fintechs terão um papel significativo no futuro do sistema financeiro é bem vista nos mercados de investimento. Investimentos totais globais em tecnologia financeira multiplicaram-se por 10 nos últimos cinco anos e estima-se que excederão US$ 150 bilhões nos próximos cinco anos.

Mercado financeiro mutável

Existem diversas razões pelas quais a entrada de não bancos no mercado financeiro provavelmente se tornará mais fácil e rápida, entre elas: a PSD2, a inovação alimentada pela tecnologia e as preferências mutáveis do consumidor.

PSD2

Uma forma que a PSD2 abre o caminho para não bancos é por meio de API abertas.

Ao usar a API dos bancos, os não bancos podem entrar no mercado financeiro sem ter a infraestrutura que os bancos são obrigados a manter. Isso abre o mercado financeiro a novos entrantes com novas ideias sobre como moldar a experiência bancária. Alguns bancos já disponibilizam suas APIs. Exemplos são o dinamarquês Saxo Bank, que abriu sua API em setembro de 2015 e o Capital One, um banco inglês que hoje já permite que afiliados se beneficiam por meio de suas APIs.

Inovação alimentada pela tecnologia

A inovação dentro da tecnologia é muito rápida, de tal modo que força os bancos a agilizar o passo de mudança interna. Até hoje, muitos bancos hesitaram no uso de novas tecnologias, já que velhos modelos de negócios sustentavam a sua posição dominante. Essa é uma abordagem hoje arriscada, dado que 37% dos consumidores europeus afirmam que trocariam de banco caso se recusasse a oferecê-los o melhor em tecnologia. Uma previsão é que novos entrantes não mais ofereçam a experiência bancária completa logo de início, devido ao uso das APIs.

Hoje, os novos entrantes podem focar em oferecer um único serviço ou conectar terceiros via soluções na nuvem ou API. Além disso, novos serviços estão surgindo para facilitar a experiência bancária existente, tais como pagamentos digitais e soluções mobile.

Preferências e confiança do consumidor

Com o perfil do consumidor tornando-se mais digital, os bancos e os não bancos terão de seguir essa tendência. Esses clientes buscam ofertas de serviços financeiros mais rápidas, menos formais, mais personalizadas, mais acessíveis e mais baratas. Até hoje, não bancos provaram atender tais exigências de forma mais inovadora e personalizada do que bancos tradicionais. Os consumidores estão tentando se acostumar a usar não bancos para atividades financeiras e parece que tal tendência se consolidará. O Paypal já existe há 15 anos e conquistou a confiança do consumidor. A sueca Tink e a dinamarquesa Billy são empresas que também conquistaram forte presença no mercado sem serem bancos. E 1/5 dos consumidores europeus afirmam que usariam produtos financeiros de concorrentes como Google, Facebook e Amazon.

Aumento na concorrência?

É fato que a concorrência dentro do setor financeiro aumentará dramaticamente, devido à introdução do PSD2, das inovações tecnológicas e da mudança das demandas do consumidor. Vemos diversas razões para tal. Uma delas é que os novos entrantes (não bancos) terão acesso mais fácil ao mercado no pós PSD2.

A regulação remove barreiras de entrada ao mercado financeiro e, portanto, mais concorrentes emergirão. Ademais, os consumidores podem facilmente escolher novos provedores de serviços financeiros com a introdução do PSD2. Isso significa que os consumidores poderão criar sua própria lista de terceiros em vez de recorrer a um único banco para todas as suas necessidades financeiras.

Por fim, o aumento na concorrência, junto com a concorrência maior de não bancos nos serviços financeiros, levará a um crescimento exponencial na confiança do consumidor em não bancos no futuro.

Como ocorrerá a mudança?

O sistema que utilizamos para analisar o impacto da PSD2 é baseado em dois eixos: vários mercados domésticos versus mercado europeu unificado no eixo horizontal, e a presença dos bancos versus bancos e não bancos no eixo vertical. Hoje, já podemos ver uma tendência distinta impulsionada por fintechs e outros não bancos emergentes que trabalham com serviços financeiros.

Com a PSD2, aumentarão as oportunidades de entrada para empresas sem licença bancária, e é provável que essa tendência de maior confiança em não bancos só aumente.

Seguindo a nossa análise, prevemos inicialmente que os serviços financeiros tendam para o cenário 2, um mercado doméstico aberto e, finalmente, para o cenário 3, o livre mercado.

Como já vemos hoje a tendência de crescimento na confiança em não bancos, e a probabilidade de a PSD2 acelerar ainda mais tal processo, um mercado doméstico aberto é uma previsão racional para o futuro próximo. Um mercado financeiro europeu unificado também é uma mudança que virá. Contudo, essa pode tardar um pouco mais, já que existem mais fatores em jogo aqui que os hábitos dos consumidores e quais mudanças na diretiva da União Europeia possam oferecer, como descrito anteriormente.

Um mercado europeu unificado tem sido o resultado desejado tanto pelo PSD1 como pelo PSD2. Quando a Comissão pensou em expandir o escopo da PSD1, ela criou a PSD2, e não se descarta uma PSD3 no futuro.

Artigo original: “PSD2 – the directive that will change bankings as we know it“

Autoria: Viola Hellström

Deixe um comentário