Fintechs podem ajudar grandes players do mercado

Por Bruno Zago

07 junho 2017 - 14:29 | Atualizado em 29 março 2023 - 17:42

Válido para os serviços financeiros, mas mais válido para bancos corporativos e de investimento.

Fintechs, o nome dado a startups e outras empresas estabelecidas que tornam os serviços financeiros mais eficazes e eficientes, têm aquecido o mercado do negócio bancário mundial nos últimos três anos. Mas, enquanto muito do mercado e da mídia especializada têm enfatizado a ameaça aos modelos bancários tradicionais, as oportunidades de as organizações convencionais desenvolver novas parcerias com foco na melhoria do controle de custos, da alocação de capital e da aquisição de clientes estão crescendo.

Estimamos que a maioria substancial – quase ¾ – das fintechs foca em operações de bancos de varejo, empréstimos, gestão de patrimônio e sistemas de pagamento para pequenas e médias empresas (PMEs).

Em muitas dessas áreas, as startups buscaram focar no cliente final diretamente, passando por cima dos bancos tradicionais e aprofundando a impressão de que estão gerando mudanças em um setor pronto para a inovação. Contudo, nossa análise mais recente sugere que a estrutura da indústria de fintechs está mudando, e que surge um novo espírito de cooperação entre fintechs e empresas estabelecidas.

Examinamos mais de 3000 empresas na base de dados do McKinsey Panorama Fintech e encontramos que a % de fintechs com ofertas B2B aumentou de 34% das lançadas em 2011 para 47% das startups do ano passado. Essas empresas podem manter produtos B2C também. Fintechs B2B fazem parceria e oferecem serviços a bancos estabelecidos que continuam a manter a relação com o cliente final.

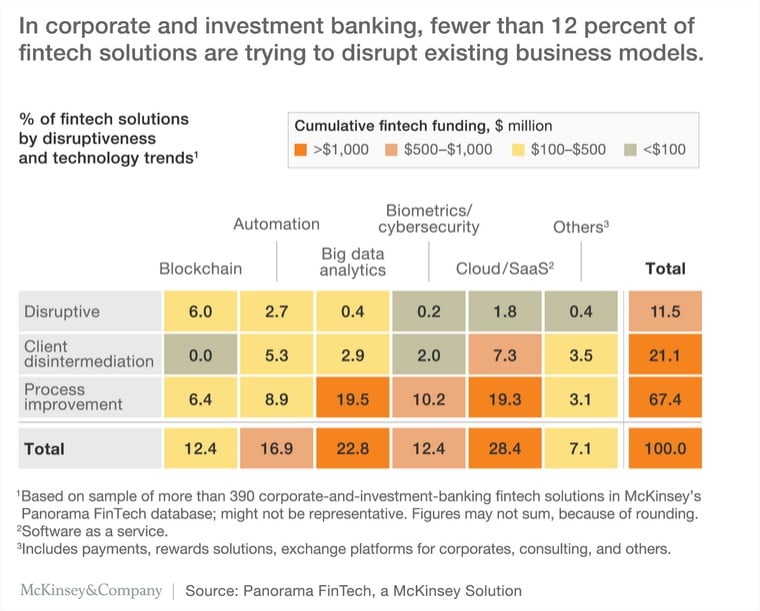

Bancos corporativos e de investimento (CBI) são diferentes. A tendência em direção ao BSB é mais destacada em bancos corporativos e de investimento (CIB), que representam 15% de toda a atividade das fintechs no mercado. De acordo com os nossos dados, mais das 2/3 das fintechs CIB oferecem produtos e serviços B2B. Só 21% delas buscam desentermediar a relação do cliente, por exemplo, ao oferecer serviços de tesouraria a clientes corporativos. E menos que 12% estão verdadeiramente tentando inovar modelos de negócio existentes, com sistemas sofisticados baseados na tecnologia blockchain, por exemplo.

Ativos e relacionamento importam. Não surpreende que no CBI a natureza das interações entre bancos e fintechs seja mais cooperativa que competitiva. Esse segmento da indústria bancária, afinal, é muito regulamentado. Esses clientes são normalmente sofisticados e exigentes, enquanto os negócios são baseados ou no relacionamento ou na confiança (como é o caso de fusões e aquisições – M&A, em inglês – dívida ou investimentos em ações), intensivos em capital (por exemplo, nos investimentos em renda fixa) ou requerem conhecimento altamente especializado (demandado em áreas como finanças estruturadas ou derivativos complexos).

Pela falta desse know-how e de ativos de alto nível, não surpreende que a maioria das fintechs foque nos segmentos de varejo e pequenas e médias empresas, enquanto as que escolhem operações hoje feitas por bancos corporativos ou de investimento fecham parcerias que oferecem soluções específicas com empresas consolidadas do setor que possuem a infraestrutura tecnológica e os relacionamentos com os clientes.

Esses “facilitadores CIB”, como os chamamos, dedicam-se a melhorar um ou mais elementos da cadeia de valor bancária, têm capturado a maior parte dos investimentos. Na verdade, eles representam 69% de todo o capital levantado por fintechs baseadas em CIB ao longo da última década.

Fique à frente de seus concorrentes: nada disso significa que os players CIB estabelecidos podem baixar sua guarda. Novas áreas de inovação fintech estão emergindo, tais como as plataformas multidealer que focam em negócios sell-side com taxas menores. Fintechs também estão fazendo incursões em custódia e serviços de liquidação e transações bancárias. Agindo como agregadores, esses tipos de startups oferecem simplicidade e transparência para clientes finais, similar à forma como os sites de comparação de preços funcionam no varejo online. Bancos estabelecidos poderiam fazer parcerias com esses players, mas a natureza das ofertas de tais startups provavelmente levaria a margens e receitas menores.

Em geral, os bancos de atacado que estão dispostos a se adaptarem podem captar uma série de novos benefícios. As inovadoras fintechs podem ajudá-los em muitos aspectos de suas operações, de melhoria nos custos, passando pela melhor alocação de capital à criação de mais receitas. E embora a ameaça aos seus modelos de negócio permaneça real, o desafio estratégico central é escolher os parceiros fintech corretos. Existe um número gigante de players, e cooperar pode ser complexo (e caro na medida em que os players CIB testam novos conceitos e adequam suas habilidades técnicas internas às soluções oferecidas por servidores externos. Bancos consolidados precisam considerar muitas opções, incluindo aquisições, parcerias simples e joint ventures mais formais.

Artigo original: “Fintechs can help incumbents, not just disrupt them“

Autoria: Miklos Dietz, Jared Moon e Miklos Radnai

Deixe um comentário